皆さん、こんにちは。臨床心理士、公認心理師のNicoです。

Nicoの心理療法の庭へようこそ。

今日も一緒に心の健康について勉強しよう!

今日のテーマは、#9【精神科勤務の心理士/師が解説】国民年金保険料免除・納付猶予でお金の不安を軽減しようです。

通院・治療にかかるお金の不安を軽減する制度シリーズ4回目です。

適応障害やうつ病、双極性障害などの精神疾患で失業あるいは休業、廃業すると、長期にわたって収入が大きく減ることが少なくありません。

健康保険加入者であれば、元の給料の約3分の2を受け取ることができる傷病手当金制度があるので、収入の減少をある程度は抑えることができます(過去記事#7【精神科勤務の心理士/師が解説】傷病手当金制度を利用して治療中のお金の不安を軽減しよう)。

一方で、国民健康保険加入者には、傷病手当金のような所得保障制度がないので、国民健康保険や国民年金の保険料の支払いはいっそう大きな負担になるでしょう。

こうした経済的負担は、精神疾患の治療に必須の「安心できる環境での休養」をとても難しくします。

ただ、収入が減ったからといって、国民年金保険料を支払わないでいると、将来年金をもらう権利自体がなくなる恐れがあるので非常に危険です。

そこで今回は、国民年金保険料の免除・納付猶予制度について解説します。

この記事を読むことで、治療中お金の不安を軽減し、治療・休養に専念できる環境づくりに繋がればと思います(国民健康保険料の減免については、前回記事#8)。

結論を述べると次のようになります。

- 年金保険料を未納にしていると、老齢年金だけでなく、障害年金や遺族年金、寡婦年金、死亡一時金などを受給する権利がなくなる恐れがある。

- 国民年金の第1号被保険者(自営業者や失業した人など)が、失業や休廃業により国民年金保険料を納めることが経済的に困難になった場合は、国民年金保険料を支払わなくても許される(免除)、もしくは支払いを遅らせてもらえる(猶予:ゆうよ)制度がある。

- この制度を利用すれば、老齢年金の受給額は減る可能性はあるが、各種年金を受け取る権利を保つことができる。

- しかも、後から保険料を追納することで、老齢年金を満額に近づけることもできる。

- 免除期間分の老齢年金は、国が一部保障してくれるため、原則、前年度所得の審査や、各種証明書の提出、毎年の申請といったハードルはある。

- 以上のことから、精神疾患で経済的に苦しくなったときは、未納にするのではなく、国民年金保険料の免除・納付猶予申請を検討すべき。

- なお、学生、生活保護や障害年金の受給者、配偶者からのDVにより配偶者と住居が異なる場合、国民年金第1号被保険者の出産前後などは、異なる免除制度を利用することができる。

この制度には、適用を受けるためのハードルと、いくらかのデメリットもありますが、それも含めて制度を知っておくと、精神疾患治療中の経済面での対応策が増え、少し余裕が生まれると思います。

また、今は元気に働けているという方でも、万が一ご自身や周りの方が精神疾患にかかって働けなくなったときの備えのひとつになります。

具合が悪くなってから制度を調べるのは、非常にしんどいので、むしろ元気なうちに知っておく方が良いでしょう。

まずは公的な年金制度・医療保険制度をざっくり確認。

前提として確認しておくべきことがちょっと多くなりますが、知っておくと万一の備えになる事柄ばかりです。なるべく噛み砕いて解説していきますので、お付き合いください。

公的年金制度について

日本は国民皆年金制度をとっているため、日本国内に住む20歳以上、60歳未満の人全員が、国民年金に強制加入することになっています。

そのため、国民年金は、「年金制度の1階部分」と言われます。

また、会社員や公務員など雇われている人は、これに加えて、厚生年金にも加入しています。

厚生年金は、「年金制度の2階部分」になります。

そのほかに、任意加入の制度として

- 国民年金第1号被保険者(後述)が任意で上乗せする付加年金や国民年金基金

- 個人が任意で加入、運用するiDeCo(個人型確定拠出年金)

- 一部企業で用意されている企業年金

などがありますが、まずは主な公的年金制度として、国民年金と厚生年金の2つを押さえて下さい。

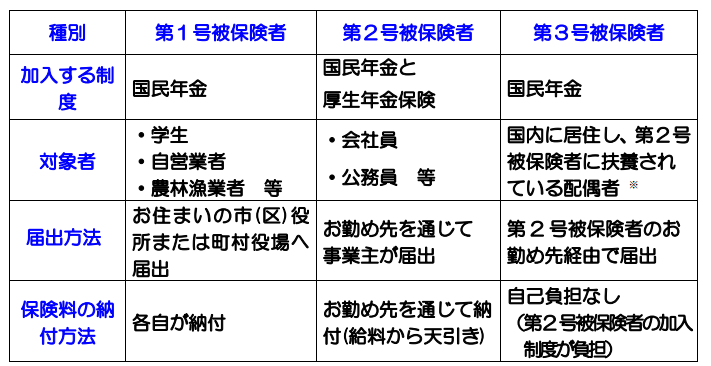

つぎに、国民年金の被保険者は、働き方によって、第1~3号の3種類に分けられ、年金保険料の納め方や自己負担額などが異なります(下の表)。

(国民年金機構HP 国民年金・厚生年金保険 被保険者のしおり より転載)

この表をもとに整理すると、加入する保険と、保険料の負担の仕方は、次のようになります。

- 国民年金第1号被保険者は、国民年金に加入し、年金保険料を全額自分で納める。

- 国民年金第2号被保険者は、国民年金と厚生年金に加入し、厚生年金の半分は会社負担で、自己負担分の保険料は、給料から自動的に引かれます。

- 国民年金第3号被保険者は、国民年金に加入しますが、年金保険料の自己負担分はなし(第2号の配偶者の加入制度が負担)。

今回解説する国民年金保険料免除・納付猶予の対象は、公的年金の1階部分にあたる国民年金の保険料で、第1号被保険者の方です。

公的医療保険制度との対応関係と、国民年金第1号被保険者のリスク

そして、年金制度と公的医療保険制度との対応関係は次のようになっています。

- 国民年金第1号被保険者:「国民健康保険」に加入。

- 国民年金第2号被保険者:「健康保険」に加入。

- 国民年金第3号被保険者:第2号被保険者である配偶者の「健康保険」に加入。

傷病手当金の解説(#7)の際にも一部触れましたが、国民健康保険と健康保険には保障内容に違いがあります。

- 「国民健康保険」には、傷病手当金や出産手当金はなく、扶養の概念もないため、家族それぞれの収入に応じた保険料が生じる。保険料は全額自己負担。

- 「健康保険」には、傷病手当金や出産手当金が給付され、一定以下の年収の家族(扶養家族)の保険料が必要なくなる。保険料は半分会社負担。

そして、精神疾患のために働けなくなった場合に利用できる経済的支援は、次のようになっています。

- 有給休暇の消化

- 自立支援医療(通院精神)による医療費の軽減

- 連続3日休んだあと、休職4日目から通算1年6か月は、給料の約2/3の傷病手当金の受給

- 初診日から1年6か月経っても病状が重い場合は、障害基礎年金と障害厚生年金の受給

*職場に籍が残っているため、保険料は軽減されない分、傷病手当などの保障を受けられる。

こう見ると、国民年金の第1号被保険者は、働けなくなった場合の所得保障はないので、国民健康保険や国民年金の保険料の納付は大きな負担になりかねないことが分かるでしょう。

つぎに国民年金保険料の未納は危険なことを確認。

しかし、収入が減って負担が大きいからといって、国民年金の保険料を支払わず、未納のままでいると、次のようなリスクがあります。

- 未納期間分は老齢基礎年金(将来もらう年金)の額が保障されない(減額される)。

- 未納期間が長い場合には、老齢基礎年金に加えて、障害基礎年金や遺族年金、寡婦年金、死亡一時金を受け取る資格を失う。

というのは、老齢基礎年金は、

- 受給額は、納めた保険料をもとに計算される。

- 受け取るには、保険料を納めた期間と免除された期間などの合計期間が10年以上必要。

という仕組みになっているからです。

また、障害年金や遺族年金を受け取るには、少なくとも以下の2条件を満たしておく必要があります。

①障害年金を受け取る場合は初診日まで、遺族年金を受け取る場合は死亡日の月の前々月までの加入期間の3分の2以上の期間、国民年金保険料が納付済みまたは免除されていること。

②初診日または死亡日の月の前々月までの過去1年間に国民年金保険料の未納がないこと。

*初診日とは、障害の原因となった病気やけがについて、初めて医師または歯科医師の診療を受けた日になる。

(日本年金機構HP国民年金保険料の免除制度・納付猶予制度および障害年金を元に作成)

障害年金などについての詳細は、次回お話するよ。

そのため、国民年金の第1号被保険者の方が、精神疾患のために収入が大幅に減少したり、失業・廃業したりして国民年金保険料を納めることが難しくなった場合には、国民年金保険料の免除・納付猶予制度の利用を検討することをおすすめします。

ただし、あとで説明するように、いくらかのハードルやデメリットもあるので、本当に納める余裕がないか、事情を個別に考える必要があります。

異なる制度の対象となる場合

なお、以下の4つの場合には、通常の国民年金保険料の免除・納付猶予制度ではなく、それぞれ異なる制度を利用することになりますので、先に説明しておきます。

- 「学生納付特例制度」を申請することになります。

- 学生納付特例制度は、本人の前年の所得が一定以下ならば、健康上の問題には関係なく利用が可能です。

- ただ、この制度を利用した場合、各種年金の受給資格は保持されますが、制度利用期間分の老齢年金はなしとして計算されます。

- この期間分の老齢年金を満額にしたい場合は、追納(あとから納めること)が必要です(日本年金機構HP国民年金保険料の学生納付特例制度および国民年金保険料の追納制度)。

- 「国民年金保険料免除事由(該当・消滅)届」を提出することで、国民年金保険料が免除される「法定免除」制度があります。

- ただ、この制度を利用した場合、各種年金の受給資格は保持されますが、制度利用期間分の老齢年金は半額で計算されます(半額は国が負担してくれる)。

- この期間分の老齢年金を満額にしたい場合は、追納が必要です(日本年金機構HP国民年金保険料の法定免除制度および国民年金保険料の追納制度)。

- 「特例免除」制度が利用できます。

- この場合、配偶者の所得に関わらず、本人の前年度所得が一定以下であれば、保険料の全額または一部が免除になります(日本年金機構HP配偶者からの暴力を受けた方の国民年金保険料の特例免除について)。

- この制度を利用した場合も、保険料を全額納付した時に比べ、将来受ける年金額が少なくなりますので、満額にしたい場合には、追納が必要です。

- 出産前後の一定期間、国民年金保険料が免除される「産前産後免除」制度もあります。

- この制度の場合は、上記3つと異なり、保険料を納めたものとして扱われますので、年金額は減りません(日本年金機構HP国民年金保険料の産前産後期間の免除制度およびリーフレット)。

保険料の免除・納付猶予制度のメリット・デメリット

さて、ようやく本題である国民年金保険料の免除・猶予制度の解説の準備ができました。

制度概要を見ていきましょう。

保険料免除制度とは、保険料の全部または一部を支払わなくてよくなる制度で、

所得が少なく本人・世帯主・配偶者の前年所得(1月から6月までに申請される場合は前々年所得)が一定額以下の場合や失業した場合など、国民年金保険料を納めることが経済的に困難な場合は、ご本人から申請書を提出いただき、申請後に承認されると保険料の納付が免除になります。

免除される額は、全額、4分の3、半額、4分の1の4種類があります。

(国民年金機構HP 国民年金保険料の免除制度・納付猶予制度より)(下線強調はNico)

とされています。

また、保険料納付猶予制度とは、保険料の支払いを遅らせてもらえる制度で、

20歳から50歳未満の方で、本人・配偶者の前年所得(1月から6月までに申請される場合は前々年所得)が一定額以下の場合には、ご本人から申請書を提出いただき、申請後に承認されると保険料の納付が猶予されます。

(国民年金機構HP 国民年金保険料の免除制度・納付猶予制度より)

とされています。

免除と納付猶予とでは、前年度所得の審査対象に世帯主が含まれるか否かが異なります。

また、通常、これらの制度では、前年度所得を基準に審査が行われるため、「昨年は働けていたけれども、今年精神疾患になって働けなくなった」という場合には、利用が難しいように見えるかもしれません。

しかし、この制度には、「失業等による特例免除」があります。

「失業等による特例免除」とは、本人が失業等によって、年金保険料を納めることが難しくなった場合に、保険料納付が免除または猶予される制度です。

そのため、精神疾患のために最近、休廃業、あるいは失業してしまった人でも、申請が可能です。

申請には、配偶者・世帯主の前年度所得の審査と、失業、休廃業を示す書類などの提出が求められます。

この制度のメリット・デメリットは、

- メリット:種々の年金をもらう資格が保たれる。

- デメリット:免除された期間と金額に応じて、老齢基礎年金の受取額は減る。それでも、免除の割合に応じて一定の年金額が保障される。

- メリット:種々の年金をもらう資格自体は保たれる

- デメリット:遅らせてもらった保険料を後から納めること(追納)をしなかった分は、老齢基礎年金の計算から除外される(免除の場合と違って、保障はされない)。

となります(日本年金機構HP保険料の免除・納付猶予制度についてのパンフレットならびに、厚生労働省HP、厚生労働省2022年度版国民年金「免除・猶予制度」パンフレットをもとに作成)。

しかも、免除でも納付猶予でも、10年以内に追納すれば、老齢基礎年金の受給額を満額に近づけることができます。

そのため、病状が回復して、経済的に余裕ができれば、デメリットは一層小さくなります。

ただ、免除、納付猶予を受けた期間の翌年度から起算して3年度目以降は、追納のための加算金がかかりますので、この点は注意が必要です(日本年金機構HP国民年金保険料の追納をおすすめします!パンフレット)。

これらを考え合わせると、保険料免除・納付猶予制度が適用されれば、

- 精神疾患のために働いて収入を得ることが難しい時期の支出を抑えることができる。

- 免除の場合は、老齢基礎年金の受給額は少なくなるが、それでも一定の年金額を保障してもらえる。

- 回復して経済的余裕が出れば、追納により満額に近づけることができる。

- そのため、ある程度の保障を得つつ、治療期間中の経済的負担を先送りできる。

と考えられます。

つまり、精神疾患による失業・休廃業の期間中で、年金保険料の支払いが困難な場合には、未納にするのではなく、免除・納付猶予の申請をする方が得策でしょう。

申請手続き

- まずは、実際にご自身が制度の対象になりそうか、国民年金機構HPの「国民年金保険料の免除制度・納付猶予制度」を参照し、お近くの年金事務所に問い合わせます。

対象になる場合は、どんな書類・証明書が必要かなどについても確認しましょう。

- その次に、申請用紙(国民年金保険料 免除・納付猶予申請書PDF)を、国民年金機構HP国民年金関係届書・申請書一覧からダウンロードして記入します。

また、電子申請も可能です。詳しくは、国民年金機構HPをご覧ください(個人の方の電子申請(国民年金))。

- 申請手続きは、住民登録をしている市区町村の役場の国民年金担当窓口に、申請書と各種証明書などの必要書類を直接、または郵送で提出することにより行います(原則、毎年の申請が必要)。

これらの手続きは、少し煩雑に感じられるかもしれません。ただ、免除の場合は特に、本来は納める義務がある保険料を納めずに済み、しかも一定の年金を国が保障してくれます。

そのため、制度の適用対象になるかをしっかり確認するための所得審査や書類提出などのハードルが必要になるわけですね。

必要なこととは言え、申請手続きをこなすのは、ひとりでは大変かと思います。そんなときには、お近くの年金事務所に相談する、知り合いの助けを借りるなどしましょう。

もしかすると、「人の手を借りるのが申し訳ない、迷惑をかけてしまう」と考えてしまうかもしれません。

しかし、必要なときに必要な助けを求められるようになることも、治療上、大切なことです。誰かに「助けて」と言い、少し力を借りることで、ちょっとだけ生きやすくなるはずです。

そして、元気になった後で、助けを求める人に出会ったら、そのときにお返しすれば良いのではないでしょうか。

おそらく社会というのは、そうした援助を回していくことで成り立っています。

まとめ 国民年金保険料の負担を減らし治療に専念しよう

今回は、精神疾患などで失業・休廃業して収入が減り、国民年金保険料を納めることが難しくなった場合に保険料の減免・納付猶予を受けられる制度について、以下の内容をお伝えしました。

- 年金保険料を未納にしていると、老齢年金を含めた種々の年金を受給する権利がなくなる恐れがある。

- 精神疾患などで働けなくなった国民年金の第1号被保険者が、国民年金保険料を納めることが経済的に困難な場合は、「失業等による特例免除」制度により、保険料が免除、もしくは納付が猶予される場合がある。

- 保険料の免除・納付猶予が認められると、各種年金を受け取る権利を保つことができる。

- 免除期間分の老齢年金は、国が一部保障してくれる。

- そのため、原則、本人や配偶者、世帯主の前年度所得の審査や、各種証明書の提出、毎年の申請が必要といったハードルはある。

- 免除でも納付猶予でも、10年以内に追納すれば、老齢基礎年金の受給額を満額に近づけることができるので、リスクは一層小さくなる。

- ただし、免除・納付猶予期間の翌年度から起算して3年度目以降は、追納のための加算金がかかる点は注意が必要。

- この制度を利用すれば、年金受給資格の保障を得つつ、治療期間中の経済的負担を軽くできるので、精神疾患により、年金保険料を納めることが難しい場合には、未納にするのではなく、免除・納付猶予申請をすべき。

- なお、学生、生活保護や障害年金の受給者、配偶者からのDVにより配偶者と住居が異なる場合、国民年金第1号被保険者の出産前後などは、異なる免除制度が用意されている。

精神疾患のために働くことが難しくなると、保険料は負担に感じられるでしょうが、実はそうした場合に備えた公的な制度(セーフティーネット)があるということを知っていただけたでしょうか。

こうした制度を知っているだけでも選択肢が増え、わずかでも、こころの余裕を作りやすくなると思います。

この記事が、治療・休養に専念する環境づくりや、将来のリスクへの備えに役立てば幸いです。

それでは、今日もありがとうございました。

厚生労働省HPより 2022年10月26日閲覧

国民年金機構HPより 2022年10月26日閲覧

- 国民年金・厚生年金保険 被保険者のしおり

- 老齢基礎年金の受給要件・支給開始時期・年金額

- 障害年金

- 国民年金保険料の免除制度・納付猶予制度

- 日本年金機構HP保険料の免除・納付猶予制度についてのパンフレット

- 国民年金保険料の追納制度

- 日本年金機構HP国民年金保険料の追納をおすすめします!パンフレット

- 国民年金関係届書・申請書一覧

- 個人の方の電子申請(国民年金)

- 日本年金機構HP国民年金保険料の学生納付特例制度

- 日本年金機構HP国民年金保険料の法定免除制度

- 日本年金機構HP配偶者からの暴力を受けた方の国民年金保険料の特例免除について

- 日本年金機構HP国民年金保険料の産前産後期間の免除制度およびリーフレット

Nico

コメント